貸金業とは?貸金業法での定義・貸金業者の手続きを解説

更新日:2026年1月14日

貸金業とは、金銭の貸付けやその媒介を行う業務を指します。

日本では「貸金業法」により規制が設けられており、一定の要件を満たさないと登録できません。

このページでは、貸金業の基本的な定義や、実際にどのような業務が該当するのか、登録の手続きでは何が必要かについて詳しく解説します。

貸金業の定義

- 金銭の貸付け又は金銭の貸借の媒介を行う業務

- 手形の割引、売渡担保その他これらに類する方法によって行う金銭の交付又は金銭の授受の媒介業務

※銀行、信託、保険など、専門の業法が制定されているものは除く

貸金業とは、金銭の貸付けまたはその媒介を業として行うことを指します。

貸金業法によれば、貸金業は「金銭の貸付け又は金銭の貸借の媒介を業として行う」と定義されています。

「業として行う」とは、「反復継続する意思のもとに、不特定または多数の人に対して、金利またはそれに準ずる利益を取得して金銭の貸付けを行う行為」を指します。

したがって、単にお金を貸す行為だけでは貸金業には該当しません。

この定義を踏まえ、以下では貸金業に該当するケースと、貸金業から除外されるケースについて詳しく解説します。

実際にどんな業務が貸金業にあたるの?

貸金業に該当するケース

貸金業に該当する行為は、貸金業法に基づき、会社のサービスの一環として提供されているかどうかで判断されます。

消費者金融やクレジットカード会社、信販会社などのノンバンクが提供するキャッシングやカードローンは、貸金業法による規制を受ける融資商品です。

主な例

①消費者金融業者

②手形割引業者

③事業者金融業者(不動産担保金融業者等)

④貸付けを行うカード会社や信販会社

⑤貸付けを行う百貨店やスーパー

貸金業から除外されるケース

一方、以下の4つは業としてお金を貸しているものの、貸金業には該当しません。

①国または自治体が行うもの

都道府県の社会福祉協議会で取り扱っている生活福祉資金貸付制度など。国や都道府県が行っている貸付制度は、貸金業には該当しません。

②銀行などが行うもの

銀行のカードローン。銀行が提供するサービスには、銀行法が適用されます。

③事業者が従業員に対して行うもの

従業員貸付制度。一部の企業で福利厚生として導入されているもので、社内貸付制度や社内融資と呼ばれることもあります。

④物品の売買、運送、保管、売買の媒介を業として行うものが、取引に付随して行うもの

住宅ローンや自動車ローンの際に、金融機関やローン会社への取次ぎが該当します。

どうすれば、貸金業を行うことができる?

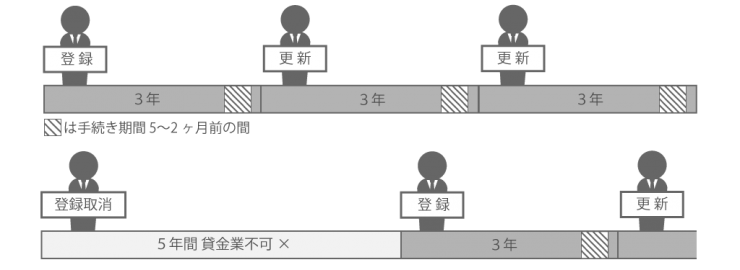

貸金業を営もうとするには、国や都道府県から登録を受けることが必要です。

有効期限は3年です。

また、有効期限満了5カ月前から2カ月前の間に登録更新の手続きが必要です。

成年被後見人又は被保佐人、登録取消後5年を経過しない者、禁錮以上の刑を受けたなどの場合には、登録は受けられません。

登録された貸金業者であるかどうかは、金融庁のウェブサイト上で公開されている「登録貸金業者情報検索サービス」から確認することができます。

財務局長登録の貸金業者は、同じく金融庁ウェブサイト上で公開されている「免許・許可・登録等を受けている業者一覧」から確認ができます。

貸金業の登録先

貸金業の登録申請先は、営業所の所在地によって異なります。

①営業所又は事務所のすべてが1つの都道府県内にある場合 ⇒ 都道府県知事登録

②営業所又は事務所が2つ以上の都道府県の区域にまたがる場合 ⇒ 国の財務局長登録

※②の場合、登録先は、主たる営業所等の所在する地域を管轄する財務局長です。

(例:神奈川県と東京都に営業所を設置している場合は関東財務局長となります)

登録申請書の記載事項

貸金業として登録する際には、登録申請書に記入し、提出する必要があります。

具体的には、以下の事項を記入する必要があります。

- 商号または氏名と住所

- 法人の場合は役員の氏名

- 個人の場合、政令で定める使用人がいるときは、その氏名

- 営業所の名称、所在地

- 営業所に置かれる貸金業務取扱主任者の氏名・登録番号

- 広告や勧誘をする際に表示する営業所などの電話番号や連絡先

- 業務の種類および方法

- 他に事業をしている場合は、その事業の種類

貸金業の主な要件・注意点

貸金業者として貸金業を営むためには、以下の要件を満たさなければなりません。

①貸金業務取扱主任者の設置

貸金業務取扱主任者を事務所ごとに置く必要があります(貸金業務に従事する者の数に対して、50分の1以上)。

なお、貸金業務取扱主任者とは、貸金業務取扱主任者資格試験(国家試験)に合格し、主任者登録を完了した者のことです。

②純資産額の要件

純資産額が5,000万円以上あること。

貸金業を営む期間中はこの額を下回らないこと。

③経験のある役員、従業員の確保

一定の条件を満たす貸付業務の経験がある役員、従業員がいること。

<法人の場合>

・役員のうちに貸付業務に3年以上従事した経験を有する者がいること。

<個人の場合>

以下のいずれかの条件を満たす必要があります。

・申請者が貸付業務に3年以上従事した経験を有すること。

・営業所ごとに、貸付業務に1年以上従事した者が常勤の役員または使用人として1人以上在籍していること。

銀行や消費者金融で貸付業務を3年以上経験しないと貸金業は開業できません。

法人の場合でも、3年以上の実務経験を有する役員が最低1名いないといけません。

④指定紛争解決機関(ADR)との契約

指定紛争解決機関(ADR)との間で手続実施基本契約を締結すること。

日本貸金業協会がメジャーです。

⑤指定信用情報機関への加入

指定信用情報機関に加入すること。

★指定信用情報機関とは

指定信用情報機関は、貸金業者や金融機関が加盟し、借り手の信用情報を共有するための機関です。

これらの情報には、借入残高、返済履歴、延滞情報などが含まれます。

<主な指定信用情報機関>

・日本信用情報機構(JICC)

・株式会社シー・アイ・シー(CIC)

<指定信用情報機関の役割>

①信用情報の収集と提供

貸金業者や金融機関から提供された信用情報を一元的に管理し、加盟会員に提供します。

これにより、貸金業者は借り手の信用状態を迅速かつ正確に把握できます。

②貸付のリスク軽減

借り手の信用情報を利用することで、貸付のリスクを軽減し、不良債権の発生を防止します。

適切な信用評価を行うことで、貸金業者はリスクの高い貸付を避けることができます。

③適正な業務運営の支援

信用情報の共有により、貸金業者等が適正な業務運営を行うための支援を行います。

これにより、業界全体の健全性を維持することが可能となります。

⑥貸金業法第6条第1項各号に該当しないこと

貸金業法第6条第1項各号では、貸金業者として認められない条件について定めています。

- 認知、判断、意思疎通が難しく業務を遂行できない者。

- 禁固以上の刑に処せられてから5年以内(執行猶予期間満了も含む)。

- 暴力団員などの反社会勢力に属している者。

- その他、貸金業に関し不正または不誠実な行為をするおそれがある者。

貸金業者の登録が失効するケース

貸金業者の登録は、一定の条件下で失効することがあります。

例えば、登録後に登録取消事由に該当する事実が判明した場合や、更新手続きを怠った場合などです。

失効した場合には、再度の登録手続きが必要となります。

貸金業登録の有効期間は3年です。

有効期間満了後も貸金業として営業を続ける場合は、有効期間満了の2ヶ月前までに更新手続きを済ませなければなりません。

更新手続きをしなかった場合を含め、以下のケースで貸金業者の登録は失効します。

①死亡した時

貸金業者が個人であった場合、業者が死亡した時点で登録は失効します。

②法人が合併により消滅した時

合併により法人が消滅した場合、その法人の登録は失効します。

③破産手続開始の決定があった時

貸金業者が破産手続開始の決定を受けた場合、その時点で登録は失効します。

④法人が解散した時・貸金業を廃止した時

法人が解散した場合や、貸金業を廃止した場合、その時点で登録は失効します。

⑤登録の更新を受けなかった時

有効期間満了の2ヶ月前までに更新手続きを行わなかった場合、その時点で登録は失効します。

⑥新たな登録を受けた時

既存の登録を失効させて新たな登録を受けた場合です。

⑦その他の法的な失効理由がある時

その他、貸金業法に基づく特定の事由により登録が失効する場合があります。

貸金業に関する相談はサポート行政書士法人へ

サポート行政書士法人では、新規登録から既存貸金業者の皆さまに対して、貸金業法に関する申請サポートやコンサルティングを行っています。

豊富な経験やノウハウを少数精鋭で共有していることによるスピードと適切なリード力が強みです。

「登録を考えているが、どのくらい時間がかかり、どういった準備がいるのか分からない」「法管理に際し、何をすればよいのか分からない」など、貸金業に関してお困りの方は、ぜひ弊社へご相談ください。

")