金融系補助金のサポート

更新日:2024年3月18日

弊社では、東京都が行う「金融系外国企業拠点設立補助金」について、補助金の申請をサポートしています。

- 補助金の申請をしたいが、よくわからない

- 申請書類を作る時間がない

- 相談しながら進めたい

以上のチェック項目に当てはまる方はぜひ一度弊社にご相談ください。

◆もくじ◆

◆金商業のライセンスを取りたい方へ◆

弊社にご依頼いただいた際の報酬が補助金の補助対象になります。

目次:

「金融系外国企業拠点設立補助金」の概要

✓ 「金融系外国企業拠点設立補助金」とは

「金融系外国企業拠点設立補助金」(以下「この補助金」という)は、金融系外国企業(資産運用業又はFintech事業を営む外国法人)が、東京都内に新たに拠点設立(日本法人を設立又は日本支店を設置)する際に必要な経費の一部を支援する制度です。

✓ 補助率/上限額

補助率:補助対象経費の2分の1以内(算出した補助金額の千円未満の端数は切り捨て)

上限額:7,500,000 円(「円」で交付)

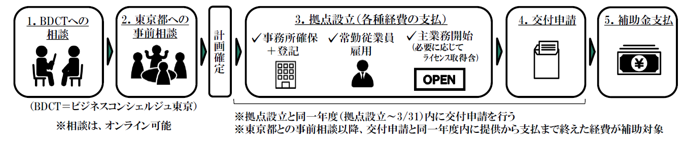

✓ 補助金交付までの流れ

✓ 補助対象者

この補助金の対象者は、以下全ての要件を満たす必要があります。

全ての要件をクリアしていることを確認した上で、申請を行ってください。(申請は1回限り)

[日本に進出する“金融系外国企業”の要件]

- ①日本進出する金融系外国企業が、「資産運用業」又は「Fintech事業」を営む外国法に基づき設立され

た法人であること

- ②日本進出する金融系外国企業により、拠点設立の計画確定前に、ビジネスコンシェルジュ東京及び

東京都への事前相談を行っていること

- ③この補助金に係る拠点設立より前に、当該金融系外国企業が日本に拠点設立を行っていないこと

[日本に設立等する“日本法人等”の要件]

- ①この補助金の申請を行う年度※と同一年度内に日本進出する金融系外国企業が、東京都内に拠点設立(※)した日本法人又は設置した日本支店であること

| ※)「拠点設立」とは、以下の全てを完了している必要があります。 (1) 専ら事業を営むための事業所として使用する施設を確保 (2) 商業登記法に基づく法人設立の登記又は外国会社の営業所の登記 (3) 業務に必要な常時雇用する従業員を確保(後述する③参照) (4) 主たる業務の開始(必要に応じて、主たる業務の開始に必要なライセンス取得を含む) |

※ここでいう「年度」とは、東京都が採用している年度(4/1始まり)を意味します。

- ②日本法人等の「主たる業務内容」が、以下に掲げるいずれかの機能を持つこと

ア 資産運用業者

有価証券等の運用拠点又は営業販売拠点等、東京の経済活性化への貢献性が高いと東京都が認めた機能

イ Fintech企業

IT技術を駆使した革新的な金融サービス提供に係る研究開発拠点又は営業販売拠点等、東京の経済活性化への貢献性が高いと東京都が認めた機能

- ③従業員(雇用保険の被保険者となる者)が1名以上常時雇用されていること

- ④日本法人の場合、金融系外国企業からの出資額の割合が3分の1以上であること

[“金融系外国企業”及び“日本法人等”の共通要件]

- ①法令等に違反する事実がないこと

- ②税金の滞納をしていないこと

- ③公的機関等との契約における違反がないこと

- ④公共の安全及び福祉を脅かすおそれがないこと

- ⑤政治活動、宗教活動、選挙活動を事業目的としていないこと

- ⑥暴力団に該当せず、又は法人その他の団体の代表者、役員又は使用人その他の従業者若しくは

構成員に暴力団員等に該当する者がいないこと

- ⑦過去の業務その他の事情において、東京都が補助にふさわしくないと判断する事実が存在しないこと

✓ 補助金対象経費

補助対象となるのは、「東京都との事前相談日以降」かつ「補助金を申請する年度の4月1日から補助金の交付申請日まで」の間に、金融系外国企業及び申請者(日本法人等)が、拠点設立に伴い、サービス等の提供を受け、かつ、支払った以下の経費です。

| 専門家への相談等経費 | 専門家(弁護士・行政書士・税理士・社会保険労務士等)に、金融商品取引業等のライセンス取得や法務・税務等について相談等を行う場合に支払う経費 |

| 人材採用経費 | 1年以上当該拠点で常時雇用する人材を採用することに伴い、国内外で適法に有料職業紹介事業を行う者に対して支払う経費 |

| オフィス初期費用 | 主たる業務の遂行に必要な都内オフィス等の確保に伴い支払う経費 (礼金、入会金その他入居にあたり支払う必要があり、かつ返還されない費用) |

(注意事項)

・税金や収入印紙等、官公署に支払う費用等サービスの提供に該当しない経費は、対象外です。

・他の公的補助金・助成金の対象となった経費は、対象外です。

・「金融系外国企業」と「申請者(日本法人等)」のどちらが支払った補助対象経費も対象です。

ただし、金融系外国企業が支払った経費でも、補助金交付申請者はあくまでも「日本法人等」です。

・人材採用経費の支払相手「有料職業紹介事業者」は、日本の事業者の場合「職業安定法第30条

第1項に定める有料職業紹介事業の許可業者」であること、海外の事業者の場合「当該事業者の 国等における届出・許可・申告等が受理された事業者」であることが必要です。

✓ その他の注意事項

- 補助金の交付を受けた者は、設立した時点の属する年度の終了後2ヶ年度が終了するまで(設立時点の属する年度の翌々年度の末日まで。以下「義務期間」という)の間、以下の義務を負います。

① 東京都内での事業継続義務

義務期間中、東京都内で事業を継続する必要があります。

② 各年度の事業活動の報告義務(様式:第7号様式)

義務期間中の各年度に関する事業活動報告の提出が必要です。(各年度の翌年度の6月30日迄)

③ 代表者・住所変更等の変更届出義務(様式:第8号様式)

義務期間中、交付を受けた者の名称・所在地・代表者(支店の場合は、日本における代表者)に

変更が生じた場合その他交付要件を満たさなくなる事情が生じた場合は、変更後速やかに変更届

を提出する必要があります。

- 補助金の交付を受けた場合、会社名、補助内容等が公表されることがあります。

- 補助金の交付を受けた場合でも、偽りその他不正な手段により補助金の交付を受けた場合その他法令違反や事業継続義務違反をした場合等は、交付決定の全部又は一部が取り消され、補助金の返還が求められる場合があります。

申請上の注意点(よくある不備)

✓ 「補助対象者」の要件を全てクリアしていますか

- 日本に進出する“金融系外国企業”は、今回「日本に初めて進出する」ことが必要です。

金融系外国企業が、この補助金に係る拠点設立より前に、東京都に限らず日本のどこかで進出(拠点設立)した経験がある場合、補助対象になりません。

東京都への事前相談を行っていることが必要です。

事前相談時点で、既に日本法人等の設立登記が完了してしまっている場合は、対象外です。

- 補助金の交付申請を行う“日本法人等”は、日本の商業登記法に基づく法人設立の登記がされた「日本法人」又は外国会社の営業所設置の登記がされた「日本支店」が対象です。

日本の商業登記法に基づく登記がなされていない「駐在員事務所」等は、対象外です。

✓ 「拠点設立」は全て完了していますか

- 補助金の交付申請を行う“日本法人等”は、申請時点で「拠点設立」が全て完了している必要があります。「拠点設立」とは、「①事務所の確保 ②設立等の登記 ③常勤従業員の雇用 ④主たる業務の開始(ライセンス取得を含む)」の全てが完了していることをいいます。

- 「①事務所の確保」では、通常のオフィスの他、個室型シェアオフィス等、常時使用(執務可能)なスペースを東京都内に確保する必要があります。

「バーチャルオフィス」や「共同利用のコワーキングスペース」、「自宅」等は、対象外です。

- 「②設立等の登記」では、日本の商業登記法に基づき「日本法人」又は「日本支店」の設立等の登記が完了し、申請時点で当該日本法人等の「商業登記簿謄本(履歴事項全部証明書)」の提出が必要となります。

「③常勤従業員の雇用」では、日本法人等において、以下いずれかに該当する従業員(雇用保険の被保険者に限る)を常時雇用する必要があります。

| ア 期間の定めなく雇用されている者 イ 過去1年以上の期間について引き続き雇用されている者又は雇い入れ時から1年以上引き続き雇用されると 見込まれる者(一定の期間を定めて雇用されている者または日々雇用される者であって、 その雇用契約期間が反復更新されて事実上上記アと同等と認められる者) |

[「常勤従業員の雇用」と認められない事例]

× 日本法人等ではなく、金融系外国企業の方で雇用している場合

× “顧問”等、従業員ではなく外部委託先である場合

× 兼職等があり、当該日本法人等で雇用保険の被保険者になっていない場合

- 「④主たる業務の開始(ライセンス取得を含む)」では、主たる業務の開始に必要なライセンスの取得も完了していることが必要です。例えば「資産運用業者」の場合、金融商品取引法に基づく金融商品取引業(投資運用業、投資助言・代理業など)のライセンス取得が完了していること(=登録通知書を受領し、登録番号が付与されている状態)が必要です。

✓ 「補助対象経費」は適切ですか

- 補助対象となるのは、「東京都との事前相談日以降」かつ「補助金を申請する年度の4月1日から補助金の交付申請日まで」の間に、金融系外国企業及び申請者(日本法人等)が、サービス等の提供を受け、支払った経費(①専門家への相談等経費 ②人材採用経費 ③オフィス初期費用)です。

[「補助対象経費」と認められない事例]

× 「①専門家への相談等経費 ②人材採用経費 ③オフィス初期費用」以外の経費

(NG例)オフィスPCなど事務機器の購入費用、返還されうるオフィス敷金 等

× 経費の詳細を確認することが出来ない経費

× 東京都との事前相談“より前”に、サービス等の提供を受け又は支払った経費

× サービス等の提供日・請求書の日付・支払日が、補助金申請と同一年度ではない経費

× 税金・収入印紙・官公署に支払う費用等、サービス等の提供に該当しない経費

× 他の公的補助金・助成金の対象となった経費

× 毎月の顧問料等、拠点設立に係るサービス等を受けたことが確認できない経費

× 人材採用経費を支払った相手方が、必要な許認可を受けていない場合

✓ 必要な手順は、順番・時期を守っていますか

- 補助金を受領するまでに必要な手順は、基本的に、以下の順序・時期に進める必要があります。

例えば“「2.東京都への事前相談」の前に「3.拠点設立」を終えてしまった場合”や“拠点設立と同一年度内に交付申請を行っていない場合”等、必要な手順の順番や時期を間違えると、補助対象外になってしまいます。

特に、年度の終わり(例:2~3月頃)に拠点設立が完了した場合、当該年度末(3/31)までに交付申請を行わないと補助対象外になってしまいます。

申請書・添付書類に関する注意点

1 事前相談時

この補助金の利用意向がある金融系外国企業は、拠点設立の計画確定前に、ビジネスコンシェルジュ東京への相談後、東京都への事前相談を行う必要があります。

まずは、ビジネスコンシェルジュ東京に相談の上(相談先:financial-desk@bdc-tokyo.org)、以下の書類を作成してください。

完成後、ビジネスコンシェルジュ東京経由で東京都に提出し、事前相談(オンライン等で実施/ビジネスコンシェルジュ東京の相談員も同席)の日程を調整し、事前相談を行ってください。

| 書類名称 | 備考 | |

| □ | 事業概要書(事前相談用)第1号様式 | 英語可。[記載上の注意点(事前相談)]参照 |

| □ | 詳細な事業内容が分かる資料 | 任意様式 |

[記載上の注意点(事前相談)]

| 項目 | 記載内容等 |

| 「年月日」 | ビジネスコンシェルジュ東京との相談後に、東京都へ提出する日付を記載 |

| 「住所」「会社名」 | 拠点設立を予定する金融系外国企業の「所在地」「会社名」を記載 |

| 「代表者」 | 拠点設立を予定する金融系外国企業の「代表者の役職名・氏名」を記載 |

| 「押印」欄 | 拠点設立を予定する金融系外国企業の会社印の押印(サイン可) |

| 「金融系外国企業の会社概要」欄 | |

| 「住所」「会社名」 | 拠点設立を予定する金融系外国企業の「所在地」「会社名」を記載 |

| 「代表者氏名」 | 拠点設立を予定する金融系外国企業の「代表者の氏名」を記載 |

| 「事業内容」 | 拠点設立を予定する金融系外国企業の事業内容について、「資産運用業」又は「FinTech事業」のいずれかを丸で囲み、具体的な事業内容を簡潔に記載 |

| 「資本金」 | 拠点設立を予定する金融系外国企業の「資本金額」を記載(通貨単位も記載) |

| 「主たる出資者」 | ・「出資者名(国)」は、「法人の場合:法人名(所在国)」を、 「個人の場合:個人氏名(国籍)」をそれぞれ記載 ・「出資額」は、出資者ごとの出資額を記載(通貨単位も記載) ・「出資の割合(%)」は、出資者ごとの出資割合を記載 |

| 「全従業員数」 | 拠点設立を予定する金融系外国企業の「従業員数(役員を除く)」を記載 |

| 「事業実績」 | 拠点設立を予定する金融系外国企業の「直近2事業年度の決算実績」を記載 |

| 「拠点概要」欄 ※作成時点での「予定」で構いません | |

| 「拠点の設立場所」 | 予定している日本法人等の所在地(東京都内)を記載 |

| 「拠点の種類」 | 予定している拠点設立の種類にチェックを入れる ※登記された「(日本)法人」又は「(日本)支店」が対象です。駐在員事務所は不可です。 |

| 「拠点設立時期」 | 予定している拠点設立の時期を記載 |

| 「事業内容」 | 予定している日本法人等の事業内容を簡潔に記載 ※主な業務は「資産運用業」又は「Fintech事業」のどちらかである必要があります。 |

| 「資本金」 | 予定している日本法人等の「資本金額」を記載(通貨単位も記載) |

| 「主たる出資者」 | ・「出資者名(国)」は、「法人の場合:法人名(所在国)」を、 「個人の場合:個人氏名(国籍)」をそれぞれ記載 ・「出資額」は、出資者ごとの出資額を記載(通貨単位も記載) ・「出資の割合(%)」は、出資者ごとの出資割合を記載 ※日本法人の場合、金融系外国企業からの出資割合が3分の1以上であることが必要です。 |

| 「全従業員数」 | 予定している日本法人等の「従業員数(役員を除く)」を記載 ※日本法人等で、1名以上の従業員を常時雇用している必要があります。 |

2 交付申請時

この補助金は、ビジネスコンシェルジュ東京への相談及び東京都への事前相談の後に、拠点設立した上で、補助対象者である日本法人等(以下「申請者」という)が申請します。

交付申請書類は日本語で作成してください。また、金融系外国企業が拠点設立を行った年度に限り(1回限り)、随時、交付申請が可能です。

交付申請をする場合は、以下の書類を作成し、提出してください(原則、郵送)。

| (提出先)〒163-8001 東京都新宿区西新宿 2-8-1 東京都庁第一庁舎 東京都政策企画局 戦略事業部 国際金融都市担当 |

[交付申請書類]

| 書 類 名 称 | 備 考 | |

| □ | 事業概要書 第2号様式 | 英語不可/日本語提出[記載上の注意点(事業概要書)]参照 |

| □ | 詳細な事業内容等が分かる資料 | 任意様式 |

| □ | 申請書 第3号様式 | 英語不可/日本語提出 [記載上の注意点(申請書)]参照 |

| □ | 宣誓書 第4号様式 | 英語不可/日本語提出 |

[記載上の注意点(事業概要書)]

| 項目 | 記載内容等 |

| 「年月日」 | 東京都へ提出する日付を記載 |

| 「住所」 | 申請者である日本法人等の「所在地(東京都内)」を記載 ※商業登記簿謄本の本店の所在地と一致させてください。 |

| 「会社名(支店名)」 | 申請者である日本法人等の「会社名(商号)」を記載 ※「株式会社」等も含め、商業登記簿謄本の商号と一致させてください。 |

| 「代表者(日本に おける代表者)」 | 申請者である日本法人等の「代表者(又は日本における代表者)の役職名・氏名」を記載 ※「代表取締役 ●●」等、商業登記簿謄本の代表者情報と一致させてください。 |

| 「押印」欄 | 申請者である日本法人等の会社実印の押印 ※法務局に届出した印鑑(実印/印鑑証明書の印影と一致)を押印してください。 |

| 「交付申請者の会社概要」欄 | |

| 「住所」 | 申請者である日本法人等の「所在地(東京都内)」を記載 ※商業登記簿謄本の本店の所在地と一致させてください。 |

| 「会社名(支店名)」 | 申請者である日本法人等の「会社名(商号)」を記載 ※「株式会社」等も含め、商業登記簿謄本の商号と一致させてください。 |

| 「代表者氏名」 | 申請者である日本法人等の「代表者(又は日本における代表者)の氏名」を記載 ※商業登記簿謄本の代表者情報と一致させてください。 |

| 「事業内容」 | 申請者である日本法人等の事業内容について、「資産運用業」又は「FinTech事 業」のいずれかを丸で囲み、具体的な事業内容を簡潔に記載 |

| 「資本金」 | 申請者である日本法人等の「資本金額」を記載(通貨単位も記載) |

| 「拠点設立時期」 | 「実際に拠点設立を行った時期(年月)」を記載 ※拠点設立日と同一年度内(4/1~3/31迄)に交付申請を行う必要があります。 |

| 「主たる出資者」 | ・「出資者名(国)」は、「法人の場合:法人名(所在国)」を、 「個人の場合:個人氏名(国籍)」をそれぞれ記載 ・「出資額」は、出資者ごとの出資額を記載(通貨単位も記載) ・「出資の割合(%)」は、出資者ごとの出資割合を記載 ※日本法人の場合、金融系外国企業からの出資割合が3分の1以上であることが必要です。 |

| 「全従業員数」 | 申請者である日本法人等の「従業員数(役員を除く)」を記載 |

| 「事業計画」 | 申請者である日本法人等の「今後2事業年度の決算見込数値」を記載 |

| 「主たる出資者の会社概要」欄 | |

| 「住所」「会社名」 | 拠点設立を行った金融系外国企業の「所在地」「会社名」を記載 |

| 「代表者氏名」 | 拠点設立を行った金融系外国企業の「代表者の氏名」を記載 |

| 「事業内容」 | 拠点設立を行った金融系外国企業の「事業内容」を簡潔に記載 ※「資産運用業」又は「Fintech事業」を営んでいることが必要です。 |

| 「資本金」 | 拠点設立を行った金融系外国企業の「資本金額」を記載(通貨単位も記載) |

| 「主たる出資者」 | ・「出資者名(国)」は、「法人の場合:法人名(所在国)」を、 「個人の場合:個人氏名(国籍)」をそれぞれ記載 ・「出資額」は、出資者ごとの出資額を記載(通貨単位も記載) ・「出資の割合(%)」は、出資者ごとの出資割合を記載 |

| 「全従業員数」 | 拠点設立を行った金融系外国企業の「従業員数(役員を除く)」を記載 |

| 「事業実績」 | 拠点設立を行った金融系外国企業の「直近2事業年度の決算実績」を記載 |

[記載上の注意点(申請書)]

・申請する経費が、補助対象経費の要件を満たしていることをよく確認した上で、以下のように、対象経

費の内容・内訳・金額等が分かるように記載してください。

例)弁護士への法律相談費用として100万円の経費を支払った場合

| 該当する項目に○を付けた上、記入してください。 | |||

| ○ | 専門家への相談費用 | 50万円 | |

| 【申請額内訳】 ・弁護士への拠点設立に関する法律相談費用として100万円※(申請額:50万円)を支払い | |||

※申請する経費には、消費税は含みません。また、補助対象経費を外国通貨で支払った場合は、支払日の「電信売買相場の仲値(外国為替公示相場)」で日本円に換算してください。

[添付書類]

| 区分 | 備考 | |

| 共通 | ||

| □ | 申請者の代表者(支店の場合:日本における代表者)を確認できる資料 | 商業登記簿謄本等 |

| □ | 申請者の所在地を確認できる資料 | 商業登記簿謄本等 |

| □ | 申請者の株主構成を確認できる資料 | 株主名簿等 |

| □ | 申請者の使用印鑑等が真正であると確認できる資料 | 印鑑証明書等 |

| □ | 過去2年の金融系外国企業の事業実績を確認できる資料 | 決算関係書類等 |

| □ | 申請日の属する年度及びその後2ヶ年度の各年度に関する申請者の 事業計画を確認できる資料 | 事業計画書等 |

| □ | 従業員を1名以上常時雇用していると確認できる資料 | 雇用契約書等 |

| □ | 申請金額の根拠となる資料 | 請求書・支払内訳書・領収書等 |

| □ | その他東京都が必要と認めるもの | - |

| 専門家への相談等経費 | ||

| □ | 当該経費に係る相談等の内容・回数・期間等が確認できる資料 | |

| 人材採用経費 | ||

| □ | 当該経費に係る従業者を1年以上雇用することを確認できる資料 | 雇用契約書等 |

| □ | (海外有料職業紹介事業者を利用した場合) 当該事業者が、当該事業者の国・地方自治体等における届出・許可・申告等を受理されていることがわかる資料 | 許可証の写し等 |

| オフィス初期費用 | ||

| □ | 当該経費に係るオフィス等の確保が確認できる資料 | 賃貸借契約書等 |

(注意事項)

・交付申請書類(添付書類を除く)は、必ず日本語で作成・提出してください。

・提出書類の内、日本語又は英語以外の言語のものがある場合、日本語又は英語での翻訳を添付すること。

・公的機関の発行する証明書等は、交付申請(受付)時点で、発行から3ヶ月以内の最新のものを提出。

・提出書類等は返却されません。申請内容が確認できるよう必ず控えを保管してください。

・上記必要書類の他にも、必要に応じて契約書や請求書等の提出が必要になる場合があります。

よくあるご質問(FAQ)

| Q1 この補助金を知る前に、金融系外国企業の出資による日本法人の設立登記をしてしまいました。 今からでも補助対象になりますか。 |

A この補助金の利用を希望する金融系外国企業は、日本に拠点設立する前に、ビジネスコンシェルジュ

東京及び東京都への事前相談を行っていることが必要です。

事前相談を行わず、既に日本法人等の設立登記が完了してしまっている場合は、対象外です。

なお、金融系外国企業が東京都内に設立した日本法人等について、設立後2~3年程が経過している場合、「金融系外国企業事業基盤支援補助金」という別の東京都の補助金に該当する可能性があります。

この「金融系外国企業事業基盤支援補助金」は、金融系外国企業が東京都内に設立して間もない日本法人等に対して、成長の促進等に必要な経費の一部を補助する制度です。

| ・補助率:2分の1以内 ・補助上限額:1,000万円 ・補助対象経費:オフィス賃料・専門機関等コンサルティング費・器具備品等購入費 ※要事前相談であるため、ビジネスコンシェルジュ東京にご連絡ください。 |

| Q2 顧問の弁護士に毎月顧問料を支払っています。補助対象経費になりますか。 |

A この補助金の補助対象になるのは、金融系外国企業及び申請者(日本法人等)が、拠点設立に伴い、

サービス等の提供を受け、支払った経費です。

毎月の顧問料の場合、サービス等の提供を受けていない場合にも発生したり、拠点設立に関係のない

相談業務等が含まれている可能性もあり、このように「拠点設立に係るサービス等を受けたことが

確認できない経費」は、全部又は一部、対象外となる可能性が高いです。

| Q3 事前にこの補助金をもらい、経費支払いにあてることはできますか。 |

A できません。

この補助金は、「既に支払いを終えた経費」について、事後的に、交付申請を受け付け、その経費の一部を補助するものです。補助対象となる経費であっても、金融系外国企業又は申請者(日本法人等)の負担で支払いを行った後で交付申請を行う流れになるので、ご注意ください。

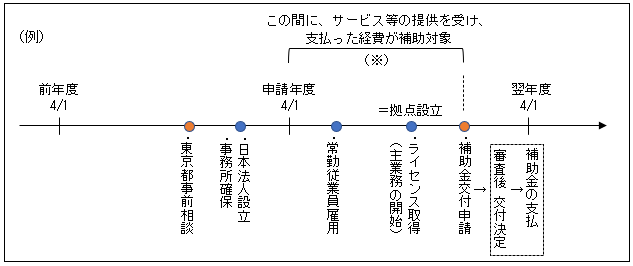

| Q4 年度をまたいでサービスの提供を受けた経費は、補助対象になりますか。 |

A この補助金の対象になるのは、「東京都との事前相談日以降」かつ「補助金を申請する年度の4月1日

から補助金の交付申請日まで」の間に、金融系外国企業及び申請者(日本法人等)が、「サービス等の

提供を受け」かつ「支払いを行った」経費(専門家への相談等経費/人材採用経費/オフィス初期費用)

です。

例えば、以下のようなケースでは、「(※)」の期間中に、サービス等の提供を受け、かつ、支払いを

行った経費が補助対象になります。それより前の年度に、サービス等の提供を受けたり、支払いを行っている経費は、補助対象になりません。

また、例えば、「(※)」の期間中だけでなく、その前年度から継続してサービス等の提供を受けている場合は、基本的に、「(※)」の期間中にサービス等の提供を受け、かつ、支払を行った部分についてのみ補助対象経費となります。この場合、「(※)」の期間中に受けたサービス等の内容及びそれに対する報酬の額・範囲が確認できる資料等を、別途ご提出いただく可能性があります。補助金の支払われるタイミングは、交付決定後、1~2か月程度を目途に日本の銀行口座に円で支払われます。

| Q5 投資運用業のライセンス取得に時間がかかり、日本法人の設立登記をしてから1年が経過し、 年度が変わってしまいました。この補助金の申請はできますか。 |

A この補助金では、「拠点設立」とは、「①事務所の確保 ②登記 ③常時雇用する従業員の確保 ④主業務の開始(ライセンス取得を含む)」の全てを完了していることをいいます。

投資運用業のライセンス取得をもって拠点設立が完了した場合は、当該ライセンス取得時点(=拠点設立日)を基準に、同一年度内にこの補助金の交付申請を行うことが可能です。(ただし、その他の要件等を全てクリアしていることが前提です)

| Q6 日本語がわかる担当者がおりません。どうしたらいいでしょうか。 |

A 様式2~4の提出は日本語のみですが、作成に関するアドバイス等については、英語での対応が可能です。まずはビジネスコンシェルジュにご相談ください(相談先:financial-desk@bdc-tokyo.org)。